สวัสดีเพื่อนๆ สมาชิก สื่อฟรีออนไลน์ดอทคอม ทุกท่านนะครับ วันนี้พบกับ สื่อฟรีออนไลน์ดอทคอม เช่นเคยครับ วันนี้แอดมินมีไฟล์มาแนะนำให้เพื่อนๆ สมาชิกได้ดาวน์โหลดไปใช้งาน เป็นไฟล์ คู่มือการบันทึกรายการบัญชีของสถานศึกษา ตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ซึ่งเพื่อนๆ สมาชิกสามารถดาวน์โหลดนำไปศึกษาและนำไปเป็นแนวทางในการจัดทำบันทึกรายการบัญชีของสถานศึกษา ตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ตามบริบทของสถานศึกษา ได้ครับ แอดมินขอแนะนำไฟล์ คู่มือการบันทึกรายการบัญชีของสถานศึกษา ตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ตามรายละเอียดดังนี้ครับ

ดาวน์โหลด คู่มือการบันทึกรายการบัญชีของสถานศึกษา ตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544

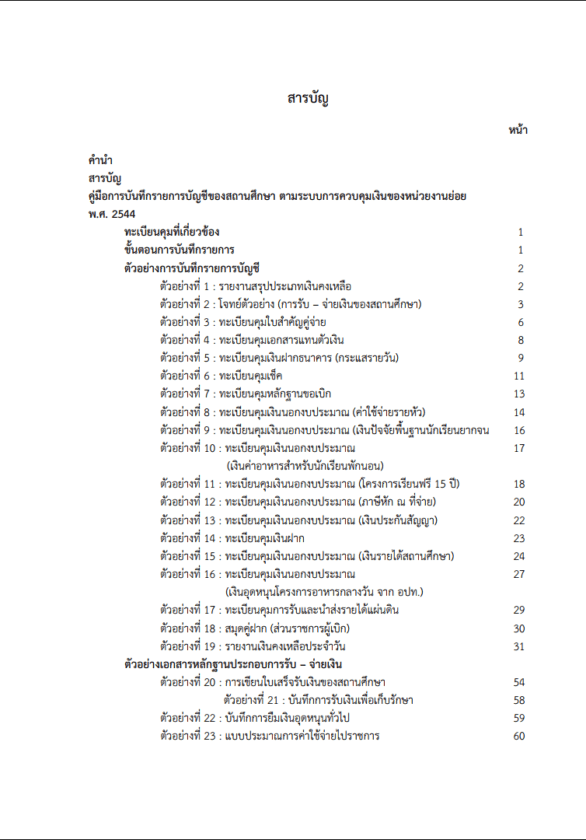

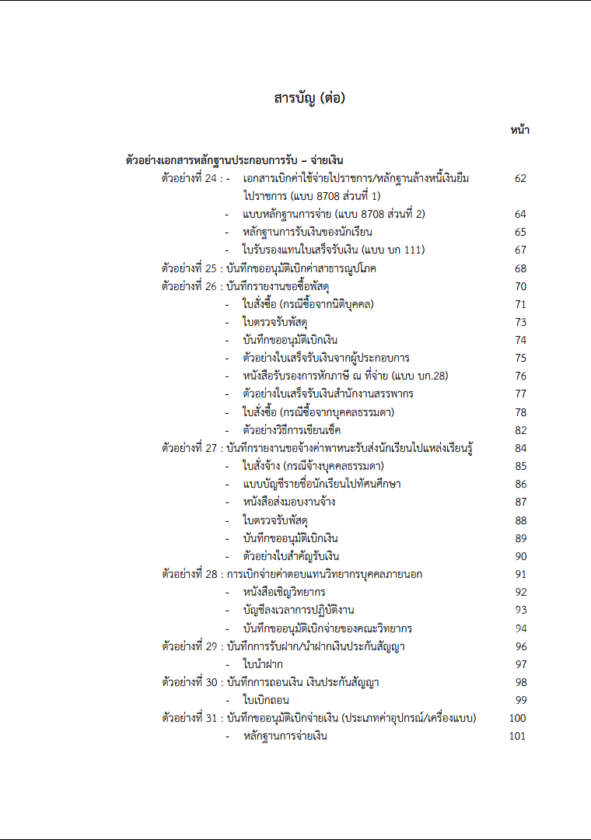

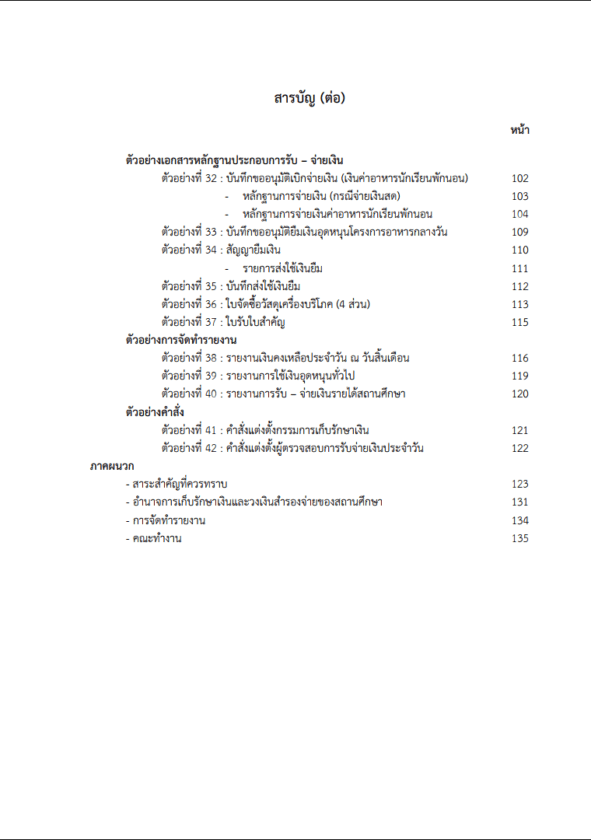

คู่มือการบันทึกรายการบัญชีของสถานศึกษาตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544

การจัดทำบัญชีของสถานศึกษาในประเทศไทยถือเป็นภารกิจสำคัญที่ทุกโรงเรียนและสถาบันการศึกษาต้องปฏิบัติตามอย่างเคร่งครัด เพื่อให้การบริหารจัดการด้านการเงินมีความโปร่งใสและตรวจสอบได้ ซึ่งระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ได้กำหนดหลักเกณฑ์และวิธีการบันทึกบัญชีไว้อย่างชัดเจน คู่มือฉบับนี้จะนำเสนอรายละเอียดครบถ้วนเกี่ยวกับการบันทึกรายการบัญชีของสถานศึกษาตั้งแต่พื้นฐานจนถึงขั้นตอนการปฏิบัติที่เจ้าหน้าที่การเงินและบัญชีทุกท่านสามารถนำไปใช้ประกอบการทำงานได้จริง

ความสำคัญของการบันทึกบัญชีในสถานศึกษา

การบันทึกบัญชีของสถานศึกษาไม่ใช่เพียงแค่การจดบันทึกตัวเลขรายรับรายจ่ายเท่านั้น แต่เป็นระบบการจัดการข้อมูลทางการเงินที่สะท้อนถึงความรับผิดชอบต่อเงินงบประมาณของรัฐและเงินรายได้ของสถานศึกษา การมีระบบบัญชีที่ดีช่วยให้ผู้บริหารสามารถวางแผนการใช้จ่ายงบประมาณได้อย่างมีประสิทธิภาพ ตรวจสอบการใช้เงินได้ทุกขั้นตอน และเป็นหลักฐานในการรายงานต่อหน่วยงานต้นสังกัดและหน่วยงานตรวจสอบต่างๆ

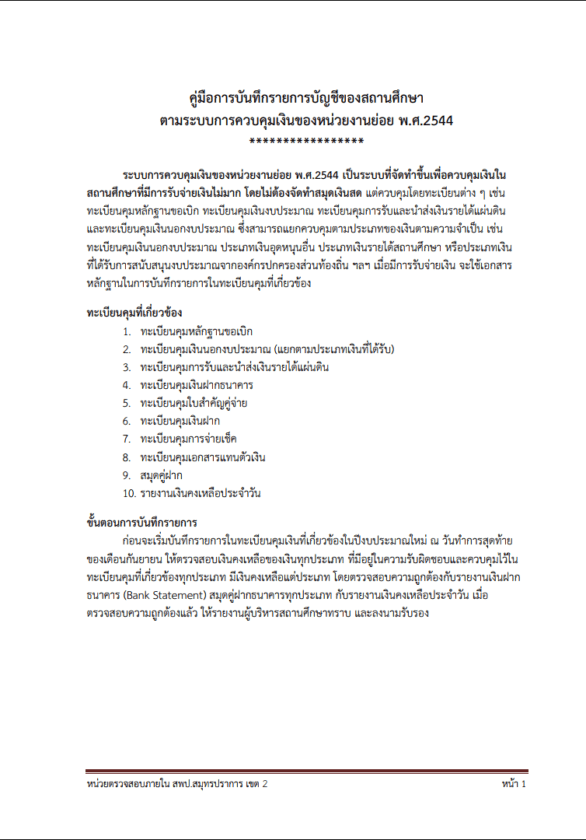

สถานศึกษาในฐานะหน่วยงานย่อยต้องปฏิบัติตามระเบียบกระทรวงการคลังว่าด้วยการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ซึ่งระเบียบนี้ได้กำหนดให้สถานศึกษาจัดทำบัญชีและรายงานทางการเงินตามแบบที่กำหนด โดยมีวัตถุประสงค์เพื่อให้การบริหารจัดการเงินของหน่วยงานย่อยเป็นไปอย่างมีประสิทธิภาพ โปร่งใส และตรวจสอบได้ ซึ่งความรับผิดชอบนี้ตกอยู่กับผู้บริหารสถานศึกษาและเจ้าหน้าที่การเงินและบัญชีของสถานศึกษา

ระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 กับสถานศึกษา

ระเบียบกระทรวงการคลังว่าด้วยการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544 ประกาศใช้เมื่อวันที่ 21 พฤษภาคม 2544 เพื่อกำหนดหลักเกณฑ์และวิธีการในการบริหารจัดการเงินของหน่วยงานย่อยต่างๆ ของรัฐ ซึ่งรวมถึงสถานศึกษาในสังกัดกระทรวงศึกษาธิการและหน่วยงานอื่นๆ ระเบียบนี้ครอบคลุมการรับเงิน การเก็บรักษาเงิน การจ่ายเงิน การนำเงินส่งคลัง การจัดทำบัญชี และการรายงาน

สถานศึกษาได้รับการจัดสรรงบประมาณจากรัฐบาลเพื่อนำมาใช้ในการจัดการเรียนการสอนและบริหารจัดการสถานศึกษา นอกจากนี้สถานศึกษายังมีรายได้จากแหล่งอื่นๆ เช่น เงินบริจาค เงินค่าบำรุงการศึกษา รายได้จากการให้บริการ ซึ่งเงินทุกประเภทนี้ต้องนำมาบันทึกบัญชีและรายงานตามระเบียบที่กำหนด การปฏิบัติตามระเบียบนี้ไม่เพียงแต่เป็นการปฏิบัติตามกฎหมายเท่านั้น แต่ยังเป็นการสร้างความน่าเชื่อถือและความโปร่งใสในการบริหารจัดการเงินของสถานศึกษาอีกด้วย

ประเภทของเงินในสถานศึกษาที่ต้องบันทึกบัญชี

สถานศึกษามีเงินหลายประเภทที่ต้องนำมาบันทึกบัญชีตามระเบียบการควบคุมเงินของหน่วยงานย่อย ได้แก่ เงินงบประมาณที่ได้รับจัดสรรจากรัฐบาล ซึ่งแบ่งออกเป็นงบประมาณรายจ่ายประจำปีที่ใช้ในกิจการประจำของสถานศึกษา และงบประมาณรายจ่ายเพื่อการลงทุนที่ใช้ในการก่อสร้างหรือจัดหาครุภัณฑ์ขนาดใหญ่ เงินนอกงบประมาณที่สถานศึกษาจัดหามาเองจากการดำเนินกิจกรรมต่างๆ เช่น เงินรายได้จากการให้บริการ เงินค่าเช่าสถานที่ เงินค่าธรรมเนียมต่างๆ

เงินบริจาคที่บุคคลหรือองค์กรภายนอกมอบให้แก่สถานศึกษา ซึ่งอาจระบุวัตถุประสงค์เฉพาะหรือไม่ระบุก็ได้ เงินรับฝากที่สถานศึกษารับฝากไว้เป็นการชั่วคราว เช่น เงินประกันการเช่าสถานที่ เงินประกันผลงาน เงินทดรองราชการที่เจ้าหน้าที่ขอยืมไปปฏิบัติงาน และเงินอื่นๆ ที่สถานศึกษาได้รับมาไม่ว่าจะเป็นเงินใดก็ตาม ทุกประเภทของเงินเหล่านี้ต้องถูกบันทึกในระบบบัญชีของสถานศึกษาอย่างถูกต้องครบถ้วน มีหลักฐานประกอบที่สามารถตรวจสอบได้ และรายงานตามรูปแบบที่ระเบียบกำหนด

หลักการบันทึกบัญชีของสถานศึกษา

การบันทึกบัญชีของสถานศึกษาใช้หลักการบัญชีแบบเงินสดดัดแปลง คือจะบันทึกรายการเมื่อมีเงินสดรับหรือจ่ายจริง หรือมีการโอนเงินผ่านธนาคาร แต่จะมีการบันทึกบัญชีบางประเภทด้วยเกณฑ์คงค้างเพื่อให้เห็นภาพรวมของภาระผูกพันและสิทธิเรียกร้องของสถานศึกษา การบันทึกบัญชีต้องมีความถูกต้อง ครบถ้วน ทันเวลา และต้องมีเอกสารหลักฐานประกอบทุกรายการ

หลักการสำคัญในการบันทึกบัญชีคือการแยกประเภทรายรับและรายจ่ายให้ชัดเจน โดยรายรับต้องระบุแหล่งที่มาของเงิน เช่น เงินงบประมาณแผ่นดิน เงินรายได้ เงินบริจาค ส่วนรายจ่ายต้องระบุประเภทค่าใช้จ่ายตามงบประมาณที่กำหนด เช่น ค่าตอบแทน ค่าใช้สอย ค่าวัสดุ ค่าสาธารณูปโภค ค่าครุภัณฑ์ การแยกประเภทที่ชัดเจนจะช่วยให้การวิเคราะห์และรายงานข้อมูลทางการเงินมีความถูกต้องและเป็นประโยชน์ต่อการบริหารจัดการ

บัญชีที่สถานศึกษาต้องจัดทำ

สถานศึกษาต้องจัดทำบัญชีหลายประเภทตามที่ระเบียบการควบคุมเงินของหน่วยงานย่อยกำหนด เริ่มจากบัญชีเงินสดรับซึ่งเป็นบัญชีที่บันทึกรายการรับเงินทุกประเภท ไม่ว่าจะเป็นเงินงบประมาณ เงินรายได้ หรือเงินอื่นๆ โดยต้องระบุวันที่รับเงิน จำนวนเงิน แหล่งที่มา และเลขที่ใบเสร็จรับเงิน บัญชีเงินสดจ่ายซึ่งบันทึกรายการจ่ายเงินทุกประเภท โดยระบุวันที่จ่าย จำนวนเงิน รายการที่จ่าย ชื่อผู้รับเงิน และเลขที่ใบสำคัญจ่าย

บัญชีเงินฝากธนาคารที่บันทึกการนำเงินฝากเข้าธนาคาร การถอนเงินจากธนาคาร และยอดคงเหลือในบัญชีเงินฝาก บัญชีเงินทดรองราชการที่บันทึกการเบิกเงินทดรองจ่าย การคืนเงินทดรอง และยอดคงค้างของเงินทดรอง บัญชีพัสดุที่บันทึกการรับและจ่ายพัสดุต่างๆ ของสถานศึกษา รวมทั้งบัญชีทะเบียนคุมเงินงบประมาณที่ติดตามการใช้จ่ายงบประมาณในแต่ละหมวดค่าใช้จ่ายเพื่อไม่ให้เกินวงเงินที่ได้รับจัดสรร นอกจากนี้ยังมีบัญชีอื่นๆ ที่จำเป็นตามลักษณะของเงินและการดำเนินงานของสถานศึกษา

ขั้นตอนการบันทึกรายการบัญชีรายรับ

การบันทึกบัญชีรายรับเริ่มต้นเมื่อสถานศึกษาได้รับเงินจากแหล่งใดแหล่งหนึ่ง เจ้าหน้าที่การเงินต้องตรวจสอบเอกสารประกอบการรับเงิน เช่น หนังสือแจ้งการจัดสรรงบประมาณ ใบนำส่งเงิน หนังสือแจ้งการโอนเงิน หลังจากนั้นจึงออกใบเสร็จรับเงินให้แก่ผู้ส่งมอบเงินหรือบันทึกหลักฐานการรับเงินให้ถูกต้องครบถ้วน จากนั้นนำข้อมูลมาบันทึกในบัญชีเงินสดรับ โดยระบุวันที่รับเงิน เลขที่ใบเสร็จรับเงิน จำนวนเงิน และรายละเอียดของเงินที่รับ

ในกรณีที่เป็นเงินงบประมาณที่โอนเข้าบัญชีเงินฝากธนาคารโดยตรง เจ้าหน้าที่ต้องบันทึกรายการในบัญชีเงินสดรับพร้อมกับบันทึกในบัญชีเงินฝากธนาคารด้วย เพื่อให้เห็นการเคลื่อนไหวของเงินทั้งในส่วนของเงินสดและเงินฝากธนาคาร การบันทึกรายรับต้องทำทันทีเมื่อมีการรับเงิน ห้ามค้างการบันทึก เพราะจะทำให้ข้อมูลในบัญชีไม่เป็นปัจจุบันและอาจเกิดความผิดพลาดในการควบคุมเงิน นอกจากนี้ต้องเก็บรักษาเอกสารหลักฐานการรับเงินไว้เป็นหมวดหมู่เพื่อให้สะดวกในการตรวจสอบ

ขั้นตอนการบันทึกรายการบัญชีรายจ่าย

การบันทึกบัญชีรายจ่ายเริ่มต้นจากการตรวจสอบความถูกต้องของเอกสารการเบิกจ่ายเงิน ซึ่งต้องมีการอนุมัติจากผู้มีอำนาจอนุมัติตามระเบียบ มีเอกสารหลักฐานประกอบครบถ้วน เช่น ใบสำคัญรับเงิน ใบกำกับภาษี ใบเสร็จรับเงิน หลักฐานการส่งมอบงาน เจ้าหน้าที่การเงินจะจัดทำใบสำคัญจ่ายโดยระบุรายละเอียดการจ่ายเงิน จำนวนเงิน ชื่อผู้รับเงิน หมวดค่าใช้จ่ายที่เบิก และเอกสารประกอบ

หลังจากผู้มีอำนาจอนุมัติลงนามในใบสำคัญจ่ายแล้ว เจ้าหน้าที่จะดำเนินการจ่ายเงินตามวิธีการที่เหมาะสม ไม่ว่าจะเป็นการจ่ายเป็นเงินสด การโอนเงินเข้าบัญชี หรือการจ่ายด้วยเช็ค แล้วให้ผู้รับเงินลงลายมือชื่อรับเงินในใบสำคัญจ่าย จากนั้นนำข้อมูลมาบันทึกในบัญชีเงินสดจ่าย บัญชีเงินฝากธนาคาร และบัญชีทะเบียนคุมเงินงบประมาณ การบันทึกต้องระบุวันที่จ่ายเงิน เลขที่ใบสำคัญจ่าย จำนวนเงิน หมวดค่าใช้จ่าย และชื่อผู้รับเงิน เอกสารทั้งหมดต้องเก็บรักษาไว้เป็นหลักฐานการจ่ายเงินอย่างเป็นระบบ

การควบคุมเงินสดและเงินฝากธนาคาร

การควบคุมเงินสดของสถานศึกษาเป็นเรื่องสำคัญที่ต้องปฏิบัติอย่างเคร่งครัด เนื่องจากเงินสดมีความเสี่ยงในการสูญหายหรือถูกนำไปใช้โดยมิชอบได้ง่าย สถานศึกษาควรเก็บเงินสดไว้เฉพาะจำนวนที่จำเป็นต่อการใช้จ่ายในแต่ละวัน โดยกำหนดยอดเงินสดคงเหลือไว้ไม่เกินที่ระเบียบอนุญาต ส่วนเงินที่เหลือควรนำฝากธนาคารโดยเร็วที่สุด เพื่อความปลอดภัยและได้รับดอกเบี้ย

เจ้าหน้าที่การเงินต้องตรวจนับเงินสดทุกวันเมื่อเลิกงาน เพื่อเปรียบเทียบกับยอดในบัญชีเงินสดให้ตรงกัน หากพบความคลาดเคลื่อนต้องรีบหาสาเหตุและแก้ไขทันที รวมทั้งต้องมีการสอบยอดเงินฝากธนาคารกับสมุดคู่ฝากหรือใบแจ้งยอดจากธนาคารเป็นประจำทุกเดือน เพื่อให้แน่ใจว่ายอดเงินที่บันทึกในบัญชีตรงกับยอดเงินจริงในบัญชีธนาคาร หากมีรายการที่ยังไม่ตรงกันต้องจัดทำงบกระทบยอดเงินฝากธนาคารเพื่อชี้แจงความแตกต่างและดำเนินการแก้ไข

การจัดทำรายงานทางการเงิน

สถานศึกษาต้องจัดทำรายงานทางการเงินตามที่ระเบียบกำหนดเพื่อแสดงสถานะทางการเงินและผลการดำเนินงานด้านการเงินของสถานศึกษา รายงานหลักที่ต้องจัดทำประกอบด้วย รายงานเงินคงเหลือประจำวันที่แสดงยอดเงินสด เงินฝากธนาคาร และเงินประเภทอื่นๆ ณ สิ้นวันทำการ รายงานรายรับรายจ่ายประจำเดือนที่สรุปรายการรับและจ่ายเงินทั้งหมดในแต่ละเดือน แยกตามประเภทและแหล่งที่มาของเงิน

รายงานการใช้จ่ายเงินงบประมาณที่แสดงการใช้จ่ายเงินงบประมาณในแต่ละหมวดค่าใช้จ่าย เปรียบเทียบกับวงเงินที่ได้รับจัดสรร เพื่อให้เห็นว่ามีเงินคงเหลือในแต่ละหมวดเท่าใด และสามารถวางแผนการใช้จ่ายในระยะต่อไปได้ รายงานเงินรายได้ที่สรุปรายได้ที่สถานศึกษาจัดหาได้เอง แยกตามประเภทรายได้ และรายงานอื่นๆ ตามที่หน่วยงานต้นสังกัดหรือหน่วยงานกำกับดูแลกำหนด การจัดทำรายงานต้องทำอย่างถูกต้อง ครบถ้วน และส่งตามกำหนดเวลา เพื่อให้หน่วยงานที่เกี่ยวข้องสามารถใช้ข้อมูลในการติดตามและควบคุมการใช้จ่ายเงินของสถานศึกษาได้

การตรวจสอบและควบคุมภายใน

ระบบการตรวจสอบและควบคุมภายในเป็นกลไกสำคัญที่ช่วยให้การบันทึกบัญชีของสถานศึกษามีความถูกต้อง ครบถ้วน และป้องกันการทุจริตหรือความผิดพลาด สถานศึกษาควรกำหนดระเบียบและแนวปฏิบัติด้านการควบคุมภายในให้ชัดเจน เช่น การแบ่งแยกหน้าที่ความรับผิดชอบระหว่างผู้ที่รับเงิน จ่ายเงิน และบันทึกบัญชี การกำหนดวงเงินอำนาจอนุมัติในแต่ละระดับ การตรวจสอบเอกสารหลักฐานก่อนการอนุมัติ

ผู้บริหารสถานศึกษาควรตรวจสอบรายงานการเงินอย่างสม่ำเสมอและสอบถามรายละเอียดเมื่อพบรายการที่ผิดปกติ นอกจากนี้ควรมีการตรวจสอบภายในโดยคณะกรรมการหรือผู้ที่ได้รับมอบหมายอย่างน้อยปีละสองครั้ง เพื่อประเมินความเพียงพอและประสิทธิผลของระบบควบคุมภายใน ตรวจสอบความถูกต้องของบัญชีและเอกสารหลักฐาน และให้คำแนะนำในการปรับปรุงแก้ไข การมีระบบควบคุมภายในที่ดีจะช่วยให้สถานศึกษามีความมั่นใจว่าการบันทึกบัญชีและการบริหารจัดการเงินเป็นไปอย่างถูกต้องและโปร่งใส

ตัวอย่างไฟล์ คู่มือการบันทึกรายการบัญชีของสถานศึกษา ตามระเบียบการควบคุมเงินของหน่วยงานย่อย พ.ศ.2544